コラム

与信管理業務における留意点

安全な取引をするために、取引先の与信管理は欠かせません。与信管理に関わる実務能力は、ビジネスにおけるリスクを評価し、問題点を解決するためのリスク・マネジメントの基本となります。与信管理業務における留意点について、一般社団法人与信管理協会代表理事/千葉商科大学大学院客員教授の大宮有史先生に伺いました。

一般社団法人与信管理協会

代表理事

千葉商科大学大学院

客員教授(「与信管理論」)

大宮 有史 氏

1981年4月三菱商事入社、審査部配属。その後名古屋支社審査部、本店投融資審査部にて国内外の審査業務に携わり、96年から上海三菱商事の財務会計審査部部長として海外現法のCFOを経験。 帰国後は三菱商事関西支社リスクマネジメント部長、三菱商事フィナンシャルサービス副社長兼審査グループ長を経て、メタルワンコーポレート担当役員補佐兼審査部長を歴任、一貫して審査畑を歩む。

1.与信管理の目的・意義~与信管理は「経営そのもの」

「与信管理」というと何を想像されるだろうか。与信=受取手形、売掛金等の債権を管理するのだから、取引先の信用調査やその判断、債権の保全・回収業務と思われるに違いない。

確かに「与信」とは「信用」を「供与」することであり、取引する上で、商品や製品の売買でもサービス・情報等の提供でも、物やサービスの提供と代金決済が同時あるいは前金(信用リスクフリー)でない限り、相応の時間が経過してから支払われることから、取引には一定の与信を伴うことが多い。従って、与信管理は取引において代金回収が全額回収されるために取引先の信用度のみならず、取引そのものも管理することと言える。しかしながら、取引そのもの及び取引先の信用リスクを判断し管理することは、簡単ではない。取引自体に潜むリスクは多種多様に上るし、取引先である一般企業は社会・経済等の取り巻く外部環境にも大きく左右され、また企業内部にも「人」「物」「金」「情報」といった経営資源の変化・変動により、その業態は大きく変わることになる。昨今は自然災害等の天災地変や新型コロナ等の感染症、戦争、サイバー攻撃等の偶発的要因、不可抗力による影響も無視できない。謂わばブラック・スワンイベント、先行きが全く予想できない不確実な時代と言われているからである。

また、製造業やサービス・販売業等の業種や決済条件にもよるが、一般の企業において、売上の計上から発生するバランスシート上の受手、売掛金が総資産に対して相応の割合を占めており、この回収なくして自社の経費や仕入先、銀行返済等の債務を支払うことはできないことを考えると、自社の資金繰りにも直結する極めて重要な管理である。

仮に取引先から1百万円でも回収が不能になると(貸倒損失の発生)、この損失を補填するためには、当該企業の利益率が5%であれば20倍の20百万円、20%であれば5倍の5百万円の売上を他から確保しなければならず、この新規開拓等に多大な追加コストが発生しかねない。また当該債権回収等の事後処理にも相当な時間や業務量が必要になり極めて非効率であることから、貸倒れの発生を未然に防ぐという予防が不可欠である。更に貸倒、不良債権の発生は自社内の損失に留まらず、業界等での風評・評判の低下にもなり、信用不安を招きかねないという経営上のダメージも極めて大きい。故に与信管理は営業や審査、管理部門の一部のパーソンの個別業務ではなく、経営トップが推進するトップマネジメントであり(Tone at the top)、経営そのものであると言える。以上から与信管理の目的・意義をまとめると次の通りであり、決して後ろ向きの管理ではないのである。

- (1)不良債権の発生を未然に防止するに留まらず、企業活動において取引・利益の極大化を志向する中で、多くの取引先や取引内容の優劣を見極め、効率的・効果的に与信リスクを管理・コントロールする。

- (2)濃淡管理の促進により、優良取引先との取引拡大を図ること。

- (3)取引の安全な伸張と自社の財務基盤の充実・強化を図ること。

2.与信管理の基本的考え方

前述した通り与信とは取引先に対して信用を供与することであるが、これは以下の3つの基本的考え方の上に成り立っている。

(1)取引先の信用度及び内容把握度に応じた信用供与

取引先に対する与信(信用供与)の大きさは、本来取引先の信用度とその内容がどこまで把握できているかによって定められるものであり、どちらも欠けてはいけない重要な要素である。即ち、世間一般的には信用度が相応にあっても、対峙する自社から見れば内容把握が十分でなければ大きな与信は供与できない場合もあるということである。また、最終的にはこれらと営業政策・戦略とのバランスをとることにより信用判断が決定されるものである。

(2)資金の効率的な循環を促進

自社が取引先に信用を供与することにより、取引先及び取引先の販売先を含めて資金の効率的な循環を促進するという重要な役割をも担っている。

(3)日常的な取引管理によるリスクミニマイズと緊急時の対応

環境の変化等により取引先の信用状態が急激に悪化する等、究極の状況に至った場合には、早期アクション(スピード重視)と適切な初期・基本動作を実行することが求められるが、最も重要なのはその前兆を日常の営業活動、取引先との接触の中で掴みうる高いリスク感応度である。⇒与信管理の基本は予防にある。

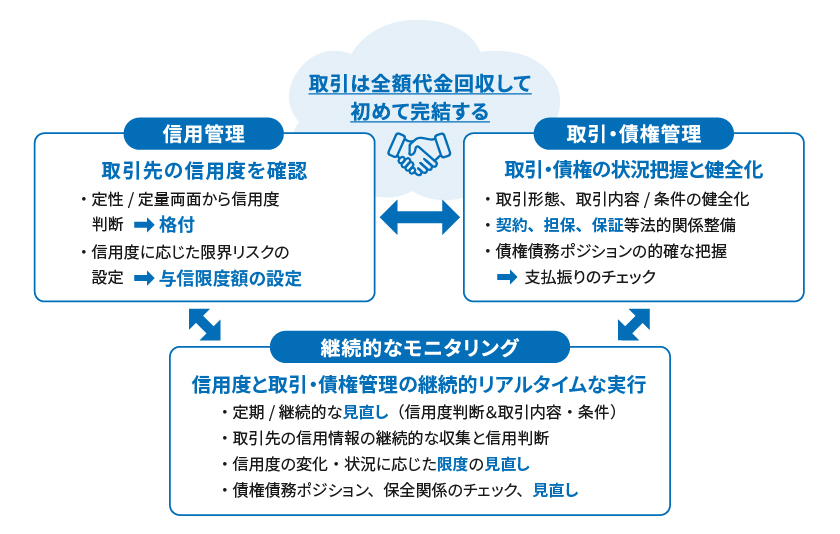

3.与信管理の態様とプロセス

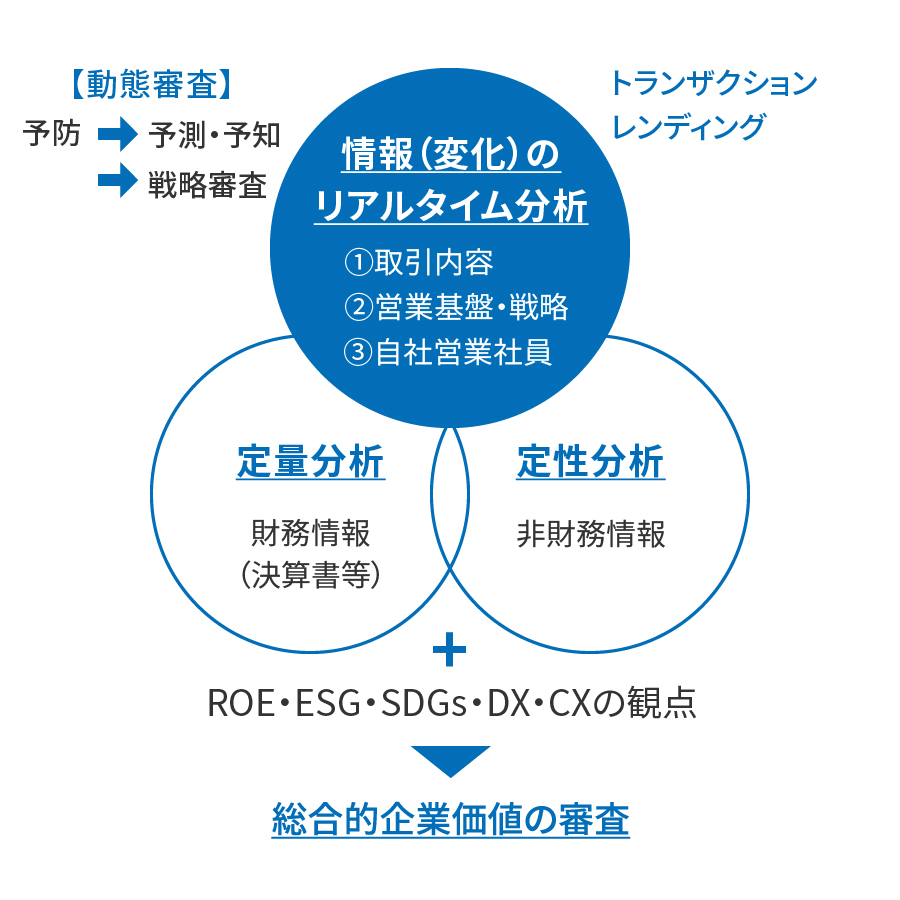

(1)取引先審査と取引審査、動態審査のあり方

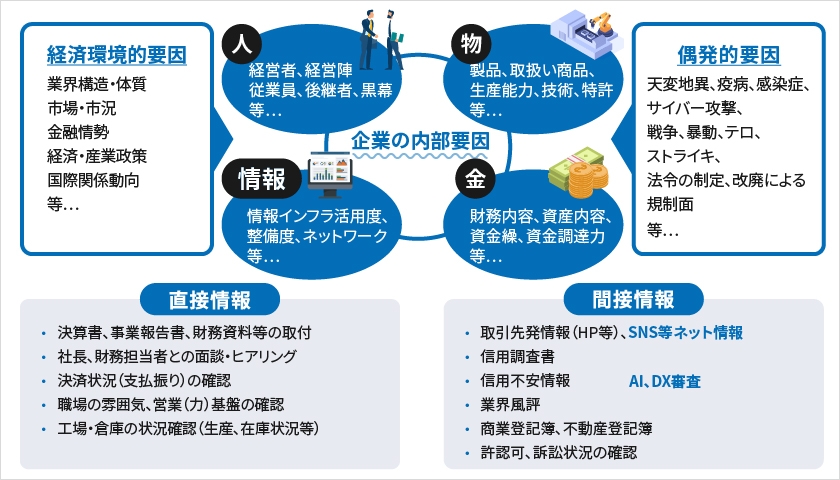

取引先の信用度判断(取引先審査)は、社会・経済環境や偶発的要因を加味しながら「人」「物」「金」「情報」の経営資源から判断することになるが、決算書等の財務諸表である財務情報を分析することによる定量分析と経営者や従業員の資質や商品競争力、業界風評等の非財務情報、定性分析との総合判断によってなされる。しかしながら、定量情報の代表である決算書の数字は少なくとも数か月以上は過去の実績であること、また定性情報においては人の主観に依存する部分もあり、信憑性への懸念もあることから、いずれも100%完全とは言い切れない。

また、昨今リアル面談、訪問、見学の機会が少なくなっている状況から、取引先の情報が入手しづらくなっている。今後Withコロナ時代を想定した場合、上記定量・定性分析に加えて、取引を通してリアルタイムに取引先の変化を掴む動態分析が必要である。取引額(数量×単価)、決済条件、支払振り、受渡条件、利益(率)、取引の全貌把握(取引形態)等の取引内容・取引振りの変化をリアルタイムに掌握することで取引先の業態悪化を察知することが望まれる。また、取引先の営業基盤や戦略がしっかりしているか、自社においては営業パーソンのリスクマインドが低下していないかという観点も動態審査には重要である。

コロナ禍の与信管理 - 動態審査のあり方

コロナ禍の与信管理 - 信用情報の収集

(2)限度の意義及び効果

与信管理の重要な社内稟議に限度(程度ともいう)があり、多くの企業が独自に限度制度を信用管理規程等にも盛り込み運用していると思うが、この限度の意義及び効果は次の3点に集約される。

① リスクの歯止め、決裁権限と責任の仕組み

限度額は、一般には月商(月間売上ピーク)×与信期間(決済サイト)で算出されることから、限度額そのものは予想される信用(与信)リスクの最大値となる。取引が通常の状態で予想通り継続されている限り、この限度額を超えることはありえず、その意味では正にリスクの上限であり歯止めである。また、限度手続き上の書類には、当該限度の金額のみならず、取引先に対する取引(取組)方針や取扱商品、取扱高・同利益、決済・受渡条件、取引形態等の様々な取引内容が記載され、決裁者にとって必要な情報が全て網羅されている重要な決裁手段でもある。長年変遷を経てきた制度であるだけに、社内手続きの中で最も充実、洗練された経伺(決裁手続き)の一つと言える。

② 年に一回(経常限度)の定期的見直し cf.経常に対しては、臨時(スポット取引)

通常反復継続取引の場合、限度は経常限度の設定となり、適用期間(有効期間)は取引先の決算期後5~6ヵ月目を始期とする一年である。取引先からは毎年決算書を取り付け、社内格付を取得した上で、決裁を得るのが望ましいが、これは限度額及び適用期間更新のための形式的手続きではない。

重要なのは、限度額そのものの設定のみならず、当該取引先の決算を踏まえ、最低限年に一回は取引先の業績・業態と共に、上記(1)の取引内容までを見直し、改善すべきは改善することにある。その意味で限度手続きは定期的に取引先及び取引条件を見直す絶好の機会である。

⇒ 取引先及び取引内容そのもののモニタリング

③ 与信圧縮(リスクミニマイズ)の手段

最もドラスチックな手段として、取引先の信用状態が悪化し危機に瀕している場合には、与信の圧縮や債権保全策をとることが必要である。この場合、必要あれば当該取引先にもその旨通告し、段階的に取引を減少していく必要が生じることから、取引とそれに伴う与信の推移予想を踏まえ、時間軸をもって与信を圧縮することになる。

従い、限度も一年間の適用期間とせず、与信の圧縮状況に応じて、適用期間を数カ月単位としたり、臨時限度への切替や併用を図ることで段階的に与信減少を図る手段としても利用されるのである。

換言すれば、限度は営業政策と取引先信用度の接点であり、決裁者のマネジメント(経営)と現場・関係管理部局とのコミュニケーションの契機と言うこともできる。

(3)与信管理のプロセス

① 取引開始前調査

取引開始の前には、取引自体の妥当性、安全性、健全性に加え、コンプライアンスチェックが必要であり、その為には取引成立の経緯・背景にも十分な注意が必要である。

営業活動の努力が実った自己開拓案件ならよいが、リスク回避が目的の持ち込まれ案件や紹介案件、政策案件は禁物である。また、取引形態やルートにも異常性がないか、第三者の評価等留意点は多い。数十年前に横行した「架空・循環取引」が近年においても多発していることから、自社がこの輪の中に巻き込まれないための対策は必須である。

② 情報の収集

取引先の情報収集は、訪問による面談・聴取が大前提であり、その際決算書等の財務諸表も直接入手するのが望ましいが、ままならないケースも多く、その場合には信用評査書や簡易会社情報等の取付や前述した定性分析と動態分析で補完し判断せざるを得ない。尚、取引先の協力を得ず、自社独自で取得可能な情報として、不動産・動産及び商業等の登記簿謄本も極めて有効である。

③ 格付・評価の信用判断と限度申請

取引先情報収集の後は、それらを基にした、できれば社内格付を取得し、取引先の信用度からくる取引区分(正常先~要管理先~破綻懸念先等)の選定をしたうえで、限度申請をすることになる。この限度の決裁権限は、格付や取引先区分という信用度と限度額というリスクの大きさのマトリックスで社内基準が決められていることが後述の濃淡管理を可能にする。

④ 取引開始

限度が決裁されるとはじめて契約を締結し取引開始となるが、取引の開始は管理の終わりではなく、正に与信管理の始まりである。前述した限度で触れたように毎年最低1回は取引先の業態や取引内容を定期点検(モニタリング)すると共に、担保取得の場合には、担保物件、担保力の確認・見直しが必要となる。更に日常管理としては支払振りの確認(Over due管理)が極めて有効である。取引先の資金事情が如実に反映されるので、回収遅延対応は債権回収の鍵をにぎるとも言える。

⑤ 倒産・破綻対応

取引先が法的・私的整理等の倒産、または支払不能等の破綻状態にある場合には、後述するように別途の対応が必要であるが、その際リスクマネーを決して増やさずありとあらゆる保全策の検討を前提に、確固とした取組・対応方針を策定し実行することが重要である。

4.与信管理体制構築の要諦~

効率的・効果的与信管理~

濃淡管理

取引先の数は会社によっては数百から数千社以上にも及ぶことから、一律に全てを完全管理することは効率的ではない。管理の内容や頻度は取引先の信用度とリスクの大きさに応じてなされるべきである。効率的・効果的与信管理である濃淡管理を可能にする、与信管理体制構築の要諦は次の通りである。

(1)経営のトップ(及び営業所属長)が

与信管理の重要性につき高い意識をもつ

「与信管理」=「経営そのもの」であるという意識を持ち、会社経営理念の一つに与信管理の基本方針を高く掲げる(CREDIT POLICY)。また、与信管理/審査部局への理解と人材の適材適所を図る必要があるが、「与信管理の原点」はあくまで現場、営業活動(営業パーソン)にあることの認識が重要である。

(2)まずはインフラ整備、

自社の与信ポートフォリオ管理を目指す

現実的且つ実用的社内規程、ルール等実務基準の整備がなされていると共に、期日入金管理(overdue管理)、債権・債務管理等経理面の体制整備等、社内インフラ整備が与信管理の大前提である。その上で会社全体の与信リスクの実態を掌握、まず自社を知ることから始めるが、その際できれば戦略面・採算/効率面も順次盛り込んでいき、最終的には自社開発(自社独自の評価による)格付、乃至倒産確率による「与信ポートフォリオ管理」を目指すことが望ましい。

(3)上記(2)を踏まえた「濃淡管理の徹底」

取引先区分として、例えば与信管理上の重点管理先や破綻懸念先の指定と個別アクションプランの策定と実行を明確にし、どこから潰れるのかという観点でワースト10社~数十社を絞り込み、各々の対応策を検討・実行する。

(4)定期的な与信会議の開催(「報告・連絡・相談」を行う場の提供が肝要)

濃管理先(重点管理・破綻懸念等)については恒常的に話題に出し、複眼的且つ多面的に考察し、対応策を検討、決定することを社内の習慣・文化とする。また、取引先情報収集と社内情報共有化への対応を図り、情報収集のアンテナ、感度向上と属人的な情報蓄積から会社として整理、時系列に蓄積する術を確立していく。

(5)審査部局の機能強化と妥当な評価

審査部局がある場合には、取引先評価及び格付、濃管理先指定に対する権限付与を行い、アクションプランの遂行状況に対する徹底的且つ定期的なフォローと協力を義務付ける。更に業界、地域性等から見る分析力と信用判断への付加価値向上を図らしめ定性・定量的目標の設定と評価により達成感・充実度を向上させる。

(6)初期動作、基本動作の徹底と

リスクマインドの向上、審査手法の進化

定期的社内与信管理研修及び失敗事例紹介等による再発防止セミナー等の啓蒙活動を繰り返し行うと共に、決算書が取れない先の与信判断基準(定性要素の見方)の周知徹底やAI、DX審査への探求を図る。

(7)販売と回収の一体化による業績評価制度とのリンク⇒人事考課への反映

業績評価、人事考課上不良債権発生等事故による社損は減点対象とするが、逆に難易度が高い債権回収には加点とする等、人事考課への反映を図る。

5.債権保全策と緊急時対応(債権回収)

(1)担保・保証等の債権保全策

担保は、取引先の支払不能等の債務不履行が発生した場合に備え、予め確保しておく優先的な債権回収手段のことである(保証金等の現金担保も含む)。担保を取得することは、「優先弁済権と担保物件換価権」を有することであり、一般的には債権者平等の原則に基づき回収するべきところ、他債権者に優先して弁済を受けることができる極めて有効な手段である。取引先の協力無くして取得が困難な場合が多いが、取引先の信用力に不安がある場合、それを補う手段となる。

担保種類の大別(基本的には取引先のBS資産項目は全て担保対象となる)

① 物的担保:売掛金、・在庫等の動産や株式等の有価証券類(質権、譲渡担保)

不動産・船舶(根抵当権、抵当権)等

② 人的担保:保証

③ 現金担保、保証金

④ 担保と同等の効果:相殺

(2)担保取得・管理上の留意点

① 担保取得対象物件の吟味(換金化の可否、担保価値の確認)

担保は相手との交渉により取得するものであるが、担保として取得する物件は可能な限り、担保実行(換金化)が容易で且つ確実な物件を優先的に選択するべきである。

② 担保提供意思・保証意思の確認(担保実行時のトラブルを回避する)

担保・保証契約は、債権者と担保物の提供者(保証の場合は保証人)の合意により成立するものであるが、記名捺印済の契約書が締結されているからといって常に担保契約が有効に成立しているとは限らない。特に担保物の提供者と債務者が異なる場合には、担保の実行時になって、担保物件提供者から担保提供した覚えがない等のクレームにより(債務者が物件提供者に無断で印鑑等を流用する等)、トラブルが発生する可能性があり得る。このようなトラブルを避けるため、定期的に担保物件提供者・保証人と意思確認を行い、特に契約の署名捺印は当事者面前で行う必要がある。

③ 法律的な必要条件等の充足(契約書を作成し、第三者への対抗要件を具備する)

不動産への(根)抵当権の設定には、担保設定契約の他、不動産登記が必要であり(第三者対抗要件の具備)、未登記の場合には他債権者乃至管財人等に対して担保取得していることを主張できなくなる。動産の場合には引渡が第三者対抗要件となる。

④ 担保力の把握・物件確認

取得した担保物件の換価価値、保証人の信用力・保証能力を十分調査する必要がある。特に不動産や在庫等の担保物件については、実際に担保物件の現物確認を行い、担保実行に際し問題が無いかを確認しておくべきである。

⑤ 担保取得後のおける継続的管理

(物件価値の定期的な見直し、エビデンス入手)

担保物件はその価値が変動するものである。また最悪は担保実行時に実行不能な状態になっている等のリスクがある。定期的に現地訪問や現物確認を行うことで担保取得後の状況に変化がないか等を確認し、必要に応じて担保力の再評価や増担保交渉を行う。

(3)緊急事対応と債権回収

与信管理は予防と臨床審査と言ってもいいが、不幸にして取引先が倒産した場合、あるいは破綻までは至っていないが、その懸念が大きい状況になった場合の対応について触れてみたい。

会社の倒産とは、不良債権の発生や不良在庫の蓄積、株式や不動産への過剰投資、過剰な設備投資等、様々な経営上の事象が、①資金の固定化、②売上・利益の減少、③資金の流出という財務上の事象として表れ、結果として資金ショートすることである。取引先の業態や関係において、その信用度の変化は、突然の支払遅延や手形ジャンプ、大幅な欠損計上等の明らかな事象として表れる場合もあるが、ジワジワと時間の経過と共に悪化していく場合もある。予防審査の観点からは、どんな小さな変化、兆候も見逃さずに冷静、的確な判断と対応が望まれるが、それには何よりも現場での営業パーソンの嗅覚と審査部局を含めた情報収集力、判断力が必要になってくる。謂わば与信リスク感応度が決め手となるのである。

更に言えば、取引先に信用上の黄色信号が点滅してからでは遅く、できればその直前の初期動作が極めて重要であり、その後の債権回収に大きな影響を及ぼすことになる。即ち、黄色信号点滅乃至その直前の初期段階では、多くの場合取引自体を即停止し撤退に踏み切ることはできない、また得策ではなく、何とか取引を継続しながら債権回収を図ろうとする。その条件として取引先の具体的内容開示を前提に担保取得や取引条件の変更等を交渉していくのが王道であるからだ。この場合に、最も必要なのは取引先(債務者)の業態における詳細な情報収集と再建可能な状態にあるかの判断であり、そのために取引先の協力が得られるかどうかである。取引先が自社の要求に誠意を尽くしながらも業態回復に全力で取り組むことで難局を乗り越えられることが理想であるが、極めて難しい局面と判断を余儀なくされることも多く、これぞ審査機能の真骨頂といえる。

まとめ/与信管理の全体像

(取引先審査と取引審査の継続的・リアルタイムモニタリング)